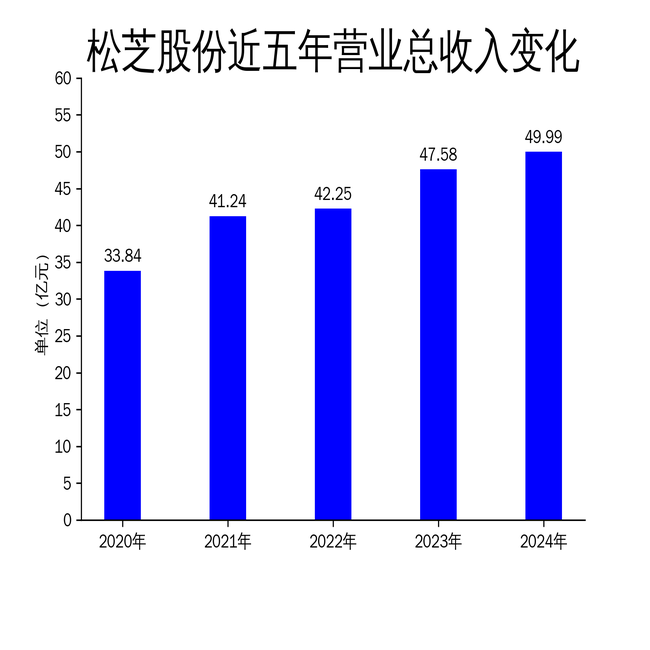

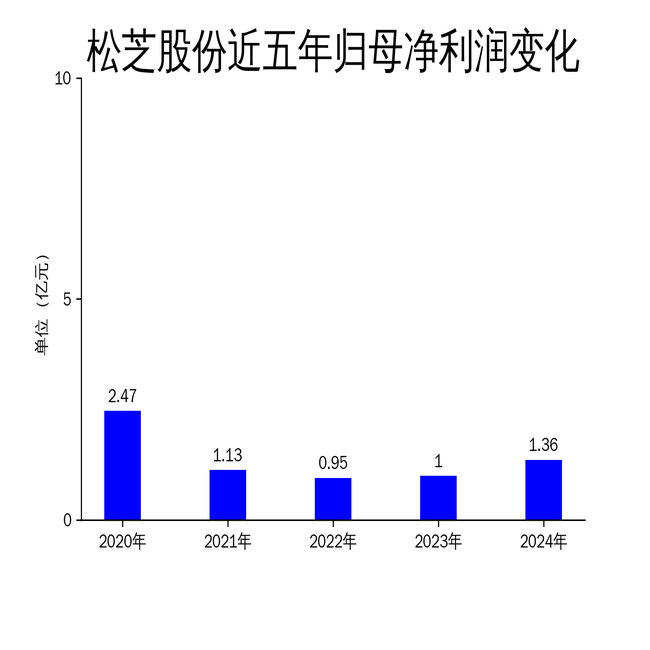

2025年4月28日配资最安全的三个平台,松芝股份发布了2024年年报。报告显示,公司全年实现营业总收入49.99亿元,同比增长5.05%;归属净利润1.36亿元,同比增长36.69%;扣非净利润8935.53万元,同比增长57.62%。尽管营收增速放缓,但净利润表现亮眼,尤其是电池热管理业务成为新的增长点。公司专注于移动式热管理产品的研发与销售,产品广泛应用于客车、乘用车、轨道车及冷冻冷藏车等领域。

大中型客车热管理业务:国内外市场双增长

2024年,松芝股份的大中型客车热管理业务在国内外市场均实现了显著增长。国内市场方面,公司抓住政策支持的机遇,大力开拓区县级和乡镇级市场,提升了公交市场客户和主机厂客户的占有率。海外市场方面,公司深耕欧洲、美洲、东南亚等地区,加大服务网点布局,多元化市场营销渠道,开创了市场开拓的新范式。

在技术创新方面,公司完成了新能源客车全平台整车热管理空调产品的研发,能效比大幅提升。此外,公司还通过国家科技部重点研发项目《宽温域高效热泵空调项目》,解决了大温差环境下的技术难题,实现了从-35℃到60℃的系统稳定运行。质量管控方面,公司上线升级版CRM系统,提升了产品全生命周期的数字化管理水平,并通过了ISO/SAE21434《汽车网络安全标准》认证。

尽管业务表现良好,但公司仍需警惕市场竞争加剧带来的压力。随着行业技术门槛的提高,公司需持续加大研发投入,以保持技术领先优势。

小车热管理业务:新能源汽车项目占比提升配资最安全的三个平台

小车热管理业务板块在2024年表现突出,尤其是在新能源汽车领域取得了显著突破。公司紧跟自主品牌崛起和新能源汽车渗透的行业趋势,聚焦优质客户与重点项目,获得了多个战略客户的定点项目。报告期内,小车事业部累计获得新增业务订单突破45亿元,其中新能源汽车项目占比较高。

在市场开拓方面,公司持续突破自主与合资品牌主机厂,全面进入外资/合资品牌车企,如大众、本田、福特等,并首次进入长安马自达和广汽埃安等品牌的客户体系。在研发创新方面,公司开发了双层流空调箱、热泵空调系统等产品,丰富了产品型谱。生产交付方面,公司通过精益制造和数字化管理,显著提高了生产效率。

然而,工程机械冷凝器和空调箱总成的产量和销量均出现大幅下降,主要由于工程机械客户订单减少。这表明公司在应对市场需求波动方面仍需加强,特别是在非新能源汽车领域的布局上。

电池热管理业务:商用车电动化与储能行业双驱动

电池热管理业务板块成为松芝股份2024年的新亮点。公司紧抓商用车电动化和储能行业的发展机遇,加大平台化产品开发力度,提高了精益化管理水平。报告期内,公司升级迭代了商用车热管理系统和液冷式储能电站电池热管理系统,并量产了卧式3-6kW、立式50-70kW等多个新型储能电站热管理产品。

在客户拓展方面,公司深挖宁德时代、比亚迪、阳光电源等客户需求,实现了产品质量与生产效率的提升,年度销售额显著增长。未来,公司将继续聚焦重点目标市场和客户,推动降本增效工作,加大研发投入,促进业务的长期健康可持续发展。

尽管电池热管理业务表现亮眼,但公司仍需警惕行业竞争加剧和技术迭代带来的挑战。随着储能行业的快速发展,公司需持续提升产品性能,以满足客户日益增长的需求。

总体来看,松芝股份在2024年保持了稳健的增长态势,各业务板块均取得了一定的成绩,特别是在技术创新、市场开拓和成本控制方面表现突出。然而,公司仍需在应对市场需求波动和行业竞争加剧方面做出更多努力,以确保未来的持续增长。

本文源自:金融界

作者:智研

网配查配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

推荐资讯